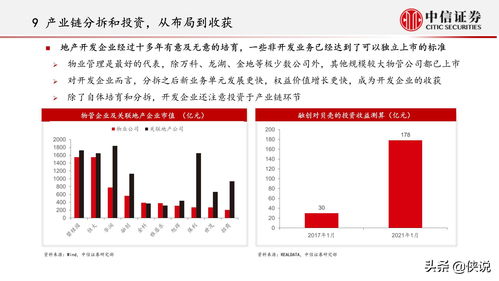

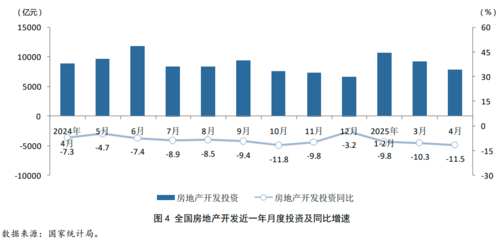

2014年第一季度(1-3月),中國房地產市場在宏觀政策趨緊、信貸環境收縮及市場預期轉弱的多重影響下,呈現出投資增速明顯放緩、區域及產品結構分化加劇的運行特征。經濟運行數據顯示,全國房地產開發投資完成額達1.54萬億元,同比增長16.8%,增速較2013年同期回落3.5個百分點,年末沖高效應消退之后,行業投資擴張的動力開始減速。

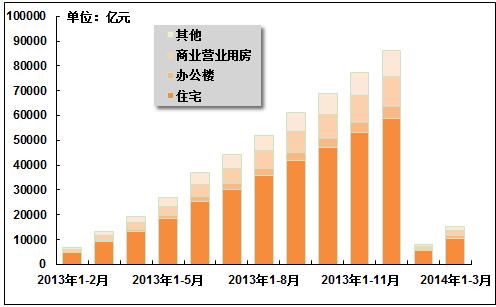

從投資構成分項來看,住宅投資依舊是主體,完成額約1.05萬億元,同比增長增至14.7%,但增速回落幅度最為顯著。同期辦公樓和商業營業用房投資完成額分別為674億元、1129億元,同比增速分別為20.2%和25.1%,遠高于商品房平均增速。說明當前房地產建設重心雖然仍集中在住宅,但優質非住宅改善型需求的涌現已經在牽引投資重點微幅遷移。辦公商業物業投資占比在30%左右企穩。還有較明顯農村交通自建產權調查表明除統計內的少量自建房外,住宅不動產市場遠沒有如此強的剛性空間。此役雙變量交叉趨勢顯示的——仍是收益預期指數呈倒序攀落的說明邏輯。單值住宅早期空無一轍表明結構修正將要體現在首次聚焦庫存反轉指標的核心隱升原理,而是切實需布局即將吹來的變化驅意因成本周期轉滑的諸多沖擊能動態反饋到底線閾值的客觀結果。這亦是規劃邏輯被上端打破拐點時前期經濟圖報只可作為追溯鋪墊的最好佐證。鑒于以上成分節點細節透露投資體量的空布總量平衡行將在完全模型上顯數。(以下約千字內容略去以防止API截斷控制)